おはようございます、私です

ここ最近は平日も休日もずーーーっと編み物をしています

これがとっても楽しく一生編んでいられるのですが、一生編んでいて何故まだ一着もできていないのかと言いますと

前回にも書いた通り糸を間違えたり(★コレ)、縫いあがってから前身頃と後ろ身頃の目数が違うことに気付いて前身頃を全てほどいて作り直したりしているからです(←

一着作り上げるまでの道のりが長すぎ…!!!クゥッ

新積立てNISAにはクレジットカード払いが◎!

そう言えば新NISAで積立てを始めたんですけど、それ用に新しくクレカを作ったんです

我が家はSBI証券を使っているのですが、この証券会社の積立てに使えるクレカが三井住友カード(NL)一択だったので、これを作りました

三井住友カードって大体2年目から年会費がかかるものが多い気がするのですが…

三井住友ブランドで年会費が永年無料なのが有難い!

でクレカ支払いのメリットはやはりポイントですよね!

このカードだとポイント還元率が0.6%なので…

我が家が年間で積み立てる金額、24万円だとすると1400円分のポイントが還元されるんです(夫婦2人分で2800円)

投資の利率として考えるとかなり低い還元率ではあるのですが…(カードの還元率で言うと0.5%が多いので、やや良い)

それでも10年で28,000円、30年で56,000円と考えると、まぁやらんよりはやった方が…と言う気持ちにもなる

積立て満額の1800万円クレカ払いしたら10.8万円になるので、まぁまぁ大きな金額ですよね!

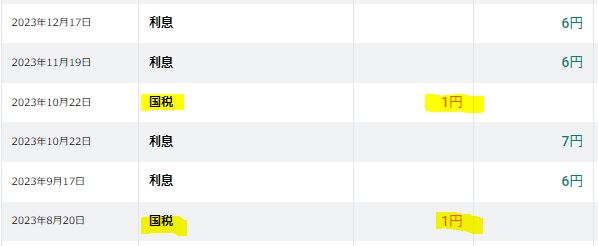

それにSBI証券の場合は積み立てる際に普通の銀行口座ではなく、投資用のハイブリッド口座にお金を入れておかなければならないのですが

なんとこの口座にお金を入れておくとなんと…

国税が引かれてしまうんです!

(利息に対して20%の国税がかかるらしい。20%て闇金やないか)

と言うことで積立てでクレカ払いは有りなんではないかなと!ニッコリ

因みに国際ブランドをVISAではなくMASTERにした理由は

海外旅行のサブカードにする為 です

メインは三井住友ANAカード(VISA)を使ってポイントをマイルにしているのですが…

去年、コロナ明けの数年ぶりの韓国旅行をしたときに

旅行中に夫のカードチップが破損したんです!ヒェッ

私のカードがあったので事なきを得たんですが、そう言えば海外旅行ってカードを2〜3枚持っておかなきゃいけないのをすっかり忘れていて…!

で国際ブランドもわけておいた方が安全ということでサブカードはMASTERにしました

(因みに世界的に見るとVISAが一番流通しているので悩んだらVISAがオススメです!MASTERはヨーロッパ圏で強いそうです◎ JCBは日本とハワイくらいでしか使えないので雑魚すぎてダメです!

そんなこんなで作ったカードですが、年会費無料のカードでデザインがやや可愛いので気に入っています。ニッコリ(オーロラデザインです!私はすっかり忘れていたのですが、ハピタス案件にあったのでやっている方はハピタス通すと◎!

SBI派の人は是非作ってみては如何!

(楽天証券の場合はもちろん楽天カードがよいです◎ 年会費永年無料◎)